中国特有的房价加速器:互通城市价格较高相差4万/㎡

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

高铁时代的到来,世界正在变得越来越“小”。高铁引起的空间缩短必然会推动房地产产业的发展和格局的变化。

随着高铁的开通,城市间的生产要素加速流动,核心城市对资源的吸引范围进一步拓展,高铁沿线城市的发展迅速加快,城市内部正在形成的以高铁大站城市为中心的经济区。它们不仅改变了城市投资的价值和投资方向,同时也改变了城市房地产行业的发展趋势。

正所谓“高铁一响,黄金万两”,今天我们重新认识高铁加速中的中国楼市。

1

城市连通度与房价

在高铁渐渐普及时,越来越多人喜欢选择高铁出行,主要是由于速度快、准时性高,还有某些城市高铁车次密集,乘高铁就跟乘公交车一样方便。有高铁站的城市都喜气洋洋,没高铁站的城市都盼着赶紧建起来,作为城际间较受欢迎的交通工具之一,高铁与房价之间又存在怎么样的关系?

1

高铁已遍布东部几乎所有地级市,路网密集

首先看目前高铁的覆盖情况。将全国现有高铁站点及车次互通情况的数据转化为地图形式,可见目前我国约一半的地区已经大面积覆盖了高铁站。

小编标注了几个重点城市,从北到南依次为是哈尔滨、北京、太原、成都和昆明,恰好在“胡焕庸线”以东,分界线的左右两侧呈现截然不同景象:左边完全没有高铁;右边高铁站点、线路密集,中间连过渡的区域(即有高铁站点但路网稀疏)都几乎没有,每一个站点都尽可能的增强与其他站点之间的交通流动性。

从高铁覆盖的省份来看,地图上几乎完全被覆盖了的省份有沿海的辽宁、山东、江苏、浙江、福建,还有内陆省份河南、安徽、湖南、江西;此外,广东、云南、四川等省份仍有部分未通高铁的区域。

图:目前国内现有高铁站点及互通情况

2

长三角、珠三角真正形成“一小时生活圈”城市群

经资料查验,高铁定义为:设计开行时速250公里以上(含预留),并且初期运营时速200公里以上的客运列车专线铁路。不同的运行路段高铁平均时速也有快有慢,小编这里以时速300公里作为高铁的平均时速,那么站点之间距离在300公里以内的,可以视为这个站点的“一小时生活圈”。

PS,这里的距离是指城市经纬度之间的直线距离,而不是铁路实际运行距离哦。

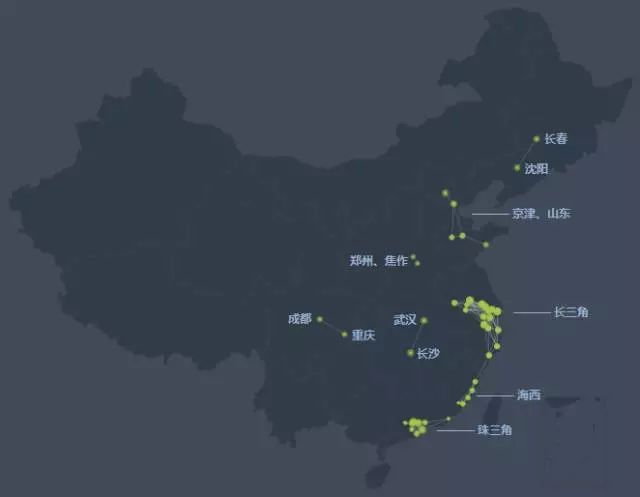

通过距离筛选之后,地图突然清晰了很多,可以看到长三角和珠三角站点布局仍然非常紧密,这两个区域内的“一小时生活圈”已包含了较多的城市,形成了城市群。此外,福建沿海的海西区域,也有一小排城市连接,相互之间有高铁互通,北京与天津、山东济南青岛等市之间也可一小时以内到达,但环京津地区还未形成城市群。

除了以“群”聚集的城市以外,还有几组“相依为命”的杠铃式城市:成都--重庆、武汉--长沙、沈阳--长春以及郑州--焦作,这几组城市的共同特点是,都完全处于内陆地区,且都是作为本区域的经济标杆型城市,短距离内或是没有形成与之经济相互支撑的城市群,或是周边市场不够透明,缺乏可信官方数据。

图:可监测房价城市300公里范围内高铁互通情况

3

300km可达城市车次与购买力、房价呈正相关

一个城市的高铁通达车次越多,对人口导入、物流、交通及对周边城市的辐射能力就越大,高铁对城市的带动能力是毋庸置疑的,小编筛选了所有城市与周边300公里以内城市的高铁互通情况,来看高铁的通达车次和房价、城市购买力之间的联系。

气泡大小代表该城市与它300公里范围内的其他城市高铁互通情况,气泡越大则该城市与其他各城市之间的通达车次之和越高,可以简单地理解为每天有更多的高铁车次经过这个站点并且开往更多的城市。

从总体趋势来看,购买力和房价越高的城市,与周边300公里内的城市高铁互通显然更为紧密。例如在购买力相差不大的条件下,杭州、南京的高铁互通情况显著优于武汉、成都,房价也相对较高。

厦门、珠海为其中比较特殊的城市,厦门高铁互通情况显示不佳主要是由于厦门动车较多、高铁较少;珠海的房价高企主要是由于其与澳门紧紧相邻,与香港隔海相望,港珠澳大桥的开通,房价受到港澳的红利影响较大。

另外,长三角典型城市上海、南京和杭州的气泡显然大于广州、深圳、北京的气泡,可见长三角整体高铁通达水平目前是先进全国,“包邮区”可谓是名不虚传。

图:城市购买力、房价和城市300公里范围内高铁互通的关系

4

低交通时间成本+巨大价差=高氧舒适区

经过对高铁站点的梳理,可见很多平时大家注意较少的城市都已经连通了高铁,这样的城市既拥有交通便捷的优势,又是房价洼地,在外溢需求支持下,市场仍有进一步上升的空间。

下图选了一些较为典型的“房价洼地”城市,进而找到与其高铁互通度较高的几个城市,来看城市之间的房价差剧,其中颜色标红的城市表示相互之间通达度较高,灰色圆点表示同在一条高铁线上但互通度不是较高的城市。

例如嘉兴目前均价为8277元/㎡,与它高铁互通度较高的城市为上海,两者之间房价差达到4万元/㎡左右,杭州、宁波也同样与嘉兴有高铁互通,但互通度低于上海,房价差在1万元/㎡左右。

从图中来看,这些“房价洼地”城市,与周边有互通的一线城市价差都在3.5-4万元/㎡左右,而与周边有互通的重点二线城市价差在1-1.5万/㎡左右,但城市间的人均收入水平相差不多,住宅购买力梯度差距还是非常明显的。

图: 部分城市与其高铁互通度较高城市房价差(元/㎡)

从高铁互通的车次情况来看,互通车次最多的为东莞和深圳,每天有319次列车经过这两个城市(其中包括往反方向和东莞市虎门镇等站点),以高铁每天工作16小时(早上6点到晚上10点)计算,深圳和东莞每小时有共有20趟左右的高铁和城际列车互通(包括深圳开往东莞和东莞开往深圳两个方向),频次非常高,对外溢需求而言购房时间成本很低,适合旅居需求,也适合团队会晤频次不高的SOHO类工作。

此外还有一些未列出的城市,如芜湖与周边的合肥价差在4200元/㎡左右,两市联通车次为46次;广东江门靠近佛山和广州,江门与佛山和广州的房价差分别为2000元/㎡和9000元/㎡左右,联通车次都是39次,这些每小时有2-3趟车到周边高房价城市。

图:部分城市房价热力图

由于城市人口基数、市场成熟度、行业竞争等诸多因素的差异,城市之间的房价差价一定会持续存在,洼地也将持续存在。但随着高铁的发展,联通城市数量和车次的持续增加,人口流动更为方便快捷,处于高铁线上的一些三四线小城市会更多地承接周边房价高涨、人口溢出带来的红利,让“房价洼地”成为更多支付力外溢的高氧舒适区。

2

房价洼地

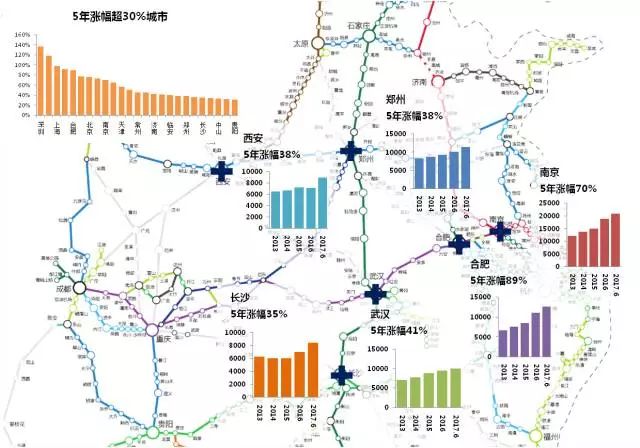

迄今为止,中国287个地级市中有142个城市开通了高铁、42个城市拥有城际铁路、876组城市之间实现1小时内跨城。在城市空间距离拉近的同时,很多城市房价也实现了快速上涨。小编将2013至今5年房价涨幅超过30%的城市(除去一线城市)对应在高铁线路图上,发现这些涨疯的城市表现为两类情况:

排名前列类,位于铁路主要通道(大站)的二三线城市,如二线城市合肥、南京、武汉、郑州、西安、长沙等;三线城市芜湖、西宁等。

第二类,位于核心城市周边的三四线城市,如环沪的昆山、无锡,广深周边的惠州、东莞等。

图:高铁线路与5年房价涨幅超30%城市

以上现象是巧合还是确实与高铁有关?高铁又如何影响这些城市的房价?高铁所经之处还有房价洼地么,特别是1小时通行圈内?

1

在环一线购房是为了更好的留下

集聚效应是指高铁开通有助于加速区域要素流动,核心城市的中心地位大幅强化,使得区域的人口、资金等要素不断向其集聚,如一线人口集中度的持续提升。

扩散效应是指高铁开通使得居民跨城通行时间大幅缩短,城市边界趋于模糊,中心城市的信息、资金、人口等要素能够更畅通地向周围扩散。如日本东京,在新干线作用下,每年流出人口的50%流向周边的神奈川县、埼玉县、千叶县等城市。

人的需求是城市房价排名前列支撑要素。所以,排名前列类位于铁路通道城市房价高弹性表现,来源高铁集聚效应带动的人口导入。第二类位于核心城市周边三四线城市,仅用高铁扩散效应显然并不能完全说明其价格上涨的成因。

广深人口数据显示,近年广州、深圳的外来人口增速远高于周边的佛山、东莞、惠州等三线城市,说明该区域集聚效应在强化,周边区域城市受此影响并未实现人口导入(集聚效应>扩散效应)。

同样,上海的外来人口增速一直以来高于周边的苏州、无锡等城市,近两年有外来人口流出,但周边三线城市外来人口亦在同步流失,这说明上海流出的人口并未流向周边较近的区域。

这样来看,环沪、广深周边区域并未实现大量的人口导入,可见这些城市的房价推手并不是来自本地市场。更大的可能是一线楼市的溢出效应,推动了这些城市房价节节攀升。

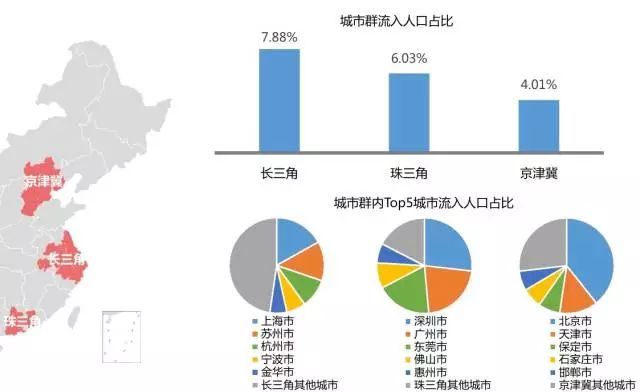

图:三大城市群外来人口流入情况

为更好的论证这一推测,小编查阅了2015年统计年鉴中关于京津冀、长三角、珠三角等城市的全市商品住宅平均价格,发现房价涨幅与至北上广深城市的便利程度基本呈现正相关。

环京城市圈情况,2013-2015年房价涨幅靠前的三线城市如廊坊、沧州,到北京交通便捷,搭乘高铁1小时内可实现跨城;而涨幅较弱甚至下跌的唐山、秦皇岛至北京的高铁通行时间相对稍长,查阅12306网站显示分别为1.5、2.2小时。

长三角城市圈情况,长三角中心城市上海位于江浙之间,其溢出效应路径有南线(沪浙一线)、北线(沪江一线)两条。从沪浙一线来看,嘉兴与上海之间交通便捷,房价相较其他城市上涨迅猛,而其余像绍兴、台州等交通距离稍远城市(超过1小时)房价涨幅出现负值;从沪江一线来看,情况与沪浙一线相似,涨幅靠前的为苏州、无锡等,稍远的扬州、泰州房价涨幅就表现相对逊色。

与京津冀、长三角不同,珠三角存在深圳、广州两个核心城市,深圳的溢出效应大于广州(深圳自身及环深的惠州房价涨幅大于广州及环广的佛山),而能够享受广深双重溢出效应的东莞房价涨幅排名排名前列。

从城市分布来看,大部分高涨幅的三线城市离广深交通距离更近,稍远肇庆和边缘韶关房价表现就相对示弱。由此,三四线城市至核心城市越便利,其房价弹性一般越大(通行成本越低,房价涨幅一般越高)。换个角度来看,这也说明核心城市的溢出效应存在着边界,并非所有周边城市的房地产市场都受益。

有某些楼盘推广文案里“工作在这里,生活在别处”带来的诗意,为他们的“双城生活”镀上让人憧憬的瑰丽色彩。但对于他们而言,选择“双城生活”更重要的原因是,既能抓住大城市的工作机会,又能享受周边城市的低房价。

2

既要房价便宜,又不虚度光阴

小编提取2015年统计年鉴中人口数据,将常住人口减去户籍人口,获得外来净流入常住人口数据,数值为正且越大表明该城市外来人口越集中。结果显示:在中国287个地级市中,有111个城市结果呈现正值。

我们通过数据可视化方式,将这一结果制作成为一张“外来人口主要工作城市热力图”,以方便更直观的感受。颜色越红代表此地工作热度越高,在图中不难发现这些热门工作城市,主要集中在环沪、环京、广深经济圈,北上广深一线城市,成都、武汉、厦门、青岛、大连等热点城市。

具体来看,上海、北京、深圳、东莞、天津组成外来人口集中排名前列梯队城市,外来常住人口数据达到501-1000万人区间;广州、苏州、佛山、成都、武汉组成第二梯队城市,外来常住人口数据位于201-500万人区间;第三梯队由宁波、厦门、杭州、无锡、南京等13个城市组成,外来常住人口数据在100万人以上200万人以下。这23个城市外来常住人口加总数占到所有出现正值城市外来人口总量的75.8%。

图:外来人口主要工作城市热力图

小编还对这23个城市当前购房需求面积进行预估(本地与外地合计数),并将其与过往各城市年成交面积均值相减,获得各城市当前外溢需求面积预估值,用此来描述城市溢出效应的强烈程度,预估值为正且越大代表外溢需求量多。结果武汉、成都、郑州、泉州数值为负,表明这四个城市目前支付力外溢的可能性很小,可将它们从房价洼地筛选对标城市名单中剔除。

最后,用剩下19个城市分别为原点,圈定的高铁1小时通行圈,按照对“房价洼地”的定义,低交通时间成本以及和周边城市巨大差价,进行“房地洼地”城市筛选。这里我们以上海1小时通行圈范畴为示意,进行过程简要说明。

按每小时300公里高铁时速进行距离测算,以上海为始发的1小时通行圈(经纬度之间直线距离计算)可与20个城市实现跨城。从价格来看,盐城、马鞍山、芜湖为价格洼地,三地住房价格大约是上海的五分之一;南通、镇江为次价格洼地,两地房价不足上海的四分之一。

结合交通便捷度(距离远近与通车情况)进一步进行筛选,南通、盐城还未通高铁可暂排除。镇江至上海距离相对适中,有212通高铁、52通动车、特快快速列车30通,综合来看最符合房价洼地定义;其次是马鞍山、芜湖,两城都在上海1小时通行圈的临界线,高铁通车情况旗鼓相当。同时,杭州、宁波、嘉兴,苏州、无锡、南京等城市同属于上海1小时通行圈,相关测算结果与上海一致。

长三角1小时圈之镇江、马鞍山、芜湖;京津1小时圈之保定、德州;珠三角1小时圈之清远、韶关、郴州;海西1小时圈之潮州、揭阳、南平;昆明之曲靖、六盘水、大连之于营口、青岛之于潍坊成为当前高铁可到达相对“房价洼地”城市。

图:三大城市圈周边“房价洼地”城市

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。